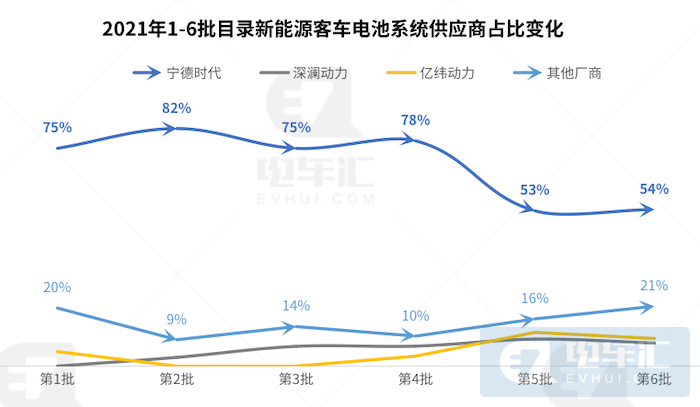

在客车企业的电池配套中,宁德时代一直是处于绝对优势的地位,过去几年各批次的新能源汽车推荐目录中,搭载宁德时代电池的客车产品数量占比几乎都在70%以上,但从近两个月的数据来看,在电池系统领域,宁德时代的占比正在逐步下滑。

第6批目录新能源客车中,宁德时代配套34款车型,占比54%,与上月基本持平,除了深澜动力、亿纬动力外,荣盛盟固利、比亚迪等其他电池厂商占比提升明显,江苏双登、春兰能源等小众厂商配套亚星客车。

对于客车企业而言,公告的布局是关键环节,后续参与各地公交的招投标都需要提前申报车辆公告,从目前新能源客车公告的电池配套变化来看,是客车企业在主动减弱对宁德时代的依赖。而这一切,也源于宁德时代电池配套侧重点的调整。

过去几年时间里,新能源客车始终是宁德时代最核心的“基本盘”,其在客车电池领域的装机量占比一度超过60%,这与新能源客车在推广前期的“排头兵”地位密切相关。但是近几年情况发生了变化。

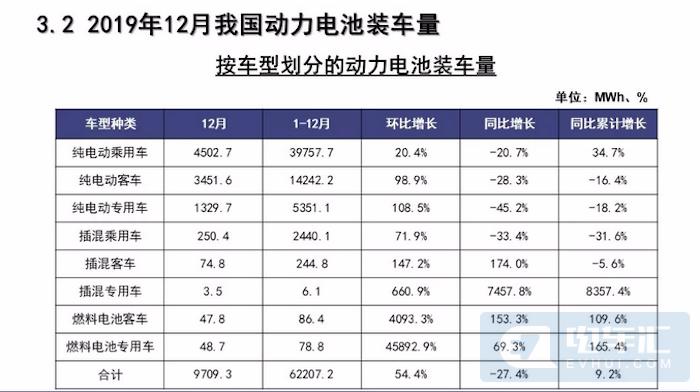

2019年,新能源客车领域电池装机量为14573.4MWh,占总装机量的23.4%。

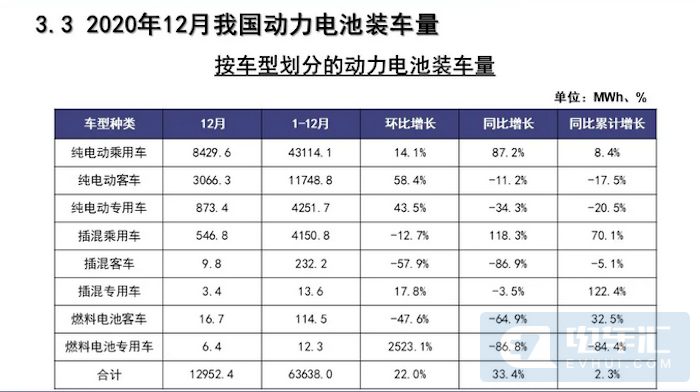

2020年,新能源客车领域电池装机量为12095.5MWh,占总装机量的19%。

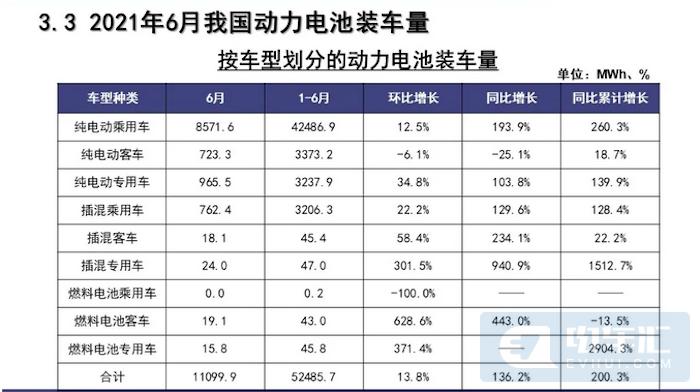

2021年1-6月,新能源客车领域电池装机量为3461.6MWh,占总装机量的6.6%。

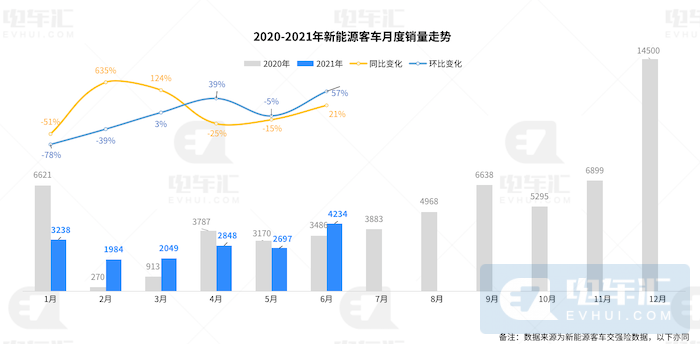

数据变化的结果很明显,在新能源乘用车市场的快速发展中,客车市场却在逐渐收缩,乘用车市场对电池的需求量越来越大,而客车却是越来越小。

这与新能源客车的销量数据相一致,今年1-6月全国累计销售17050辆新能源客车,与去年同期18247辆相比下滑6.6%,而去年上半年国内面临着异常严峻的疫情,各地都压缩了公交采购计划,而今年在一切正常的情况下,销量表现仍然不如去年。

在这样的条件下,宁德时代大手笔在多地投资建厂,扩大电池产量,显然是为了量更大的乘用车市场,在客户的选择上,也会优先保障乘用车客户对电池的需求。

实际上这一变化在去年就已经显现。去年年底,电车汇在与部分客车企业市场人员沟通时了解到,由于宁德时代的电池无法按期交付,导致车辆的生产受到影响,最终的结果就是整车企业的车辆无法按照合同约定时间交付客户。客车企业不仅需要支付客户违约金,还会影响企业在地方公交公司的信誉,对后期的市场开拓产生不利影响。

也是从去年下半年开始,以宇通为代表的客车企业开始换装自己的电池系统,仅仅从电池企业采购电芯。最终的结果就是宁德时代的电池系统占比一步步降低,企业自己的电池pack和其他厂商逐渐增多。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。