国轩高科与大众集团的联姻可谓一波三折。

早在2020年1月,市场便传出大众将收购国轩高科部分股权。去年5月国轩高科正式公告定增预案,但今年2月5日又宣布中止审查,后在2月22日再次公告审查恢复。

此间,公司股价已实现超160%的涨幅,相比国轩高科至2020年Q3净资产收益率0.88%,净利润率2.31%,以及营业收入-20.85%的同比增长,市场早已把预期打足。

那么,在焦急等待“大众”新郎的国轩高科,又已做了哪些规划与准备?

一位业内人士表示,截止到2025年,大众将在中国投放15万辆电动车,对应的动力电池装机量高达100GWh,作为大众入股和战略合作的供应商,国轩高科将收获大批订单,业绩将会有明显的改善。在盈利质量方面,大众集团将派4名董事进入公司董事会,包括了采购、财务、合规、法律等背景。未来,国轩高科可以借助大众的品牌议价力,在采购和销售中获得更加优势的价格,帮助公司进一步降低成本。

另外,在原材料的成本控制方面,据悉国轩高科目前已经设立了两家子公司进行锂回收及负极材料的研发并且投资了110亿给宜春新能源产业园。据数据显示,公司的动力电池直接材料成本占比超 82%,可见原材料对公司的成本影响巨大,而公司通过纵向延伸的方式,有望进一步内化上游关键环节。

资料来源:公司公告

在对于下游客户的议价能力方面,国轩高科目前的主要客户以北汽新能源、长安、江淮为主,集中度较高造成了对于下游议价能力偏弱。但是,据悉未来公司将加强应用场景的多元化,同时降低下游客户的集中度。一方面,公司已经入围了华为基站电源、储能设备、电动共享汽车以及电动两轮车及其他电动工具领域的采购,未来更加多元化的应用场景既能为公司带来新的增长点,同时电动两轮车等高毛利的产品也将为公司的盈利质量带来提升。另一方面,公司也开始寻求向更多的新能源汽车企业供货,例如提高了上汽集团在公司客户结构中的占比以及为爆款车五菱宏光mini(配置|询价)供货。

不过,也有分析师认为,新能源退坡后,政策更倾向与续航能力更强,能量密度更高的三元锂电池,所以公司的磷酸铁锂受政策影响仍然较大,即使利润率可以有所改善,但是仍然无法回到补贴期间45%-50%左右的高毛利水平。

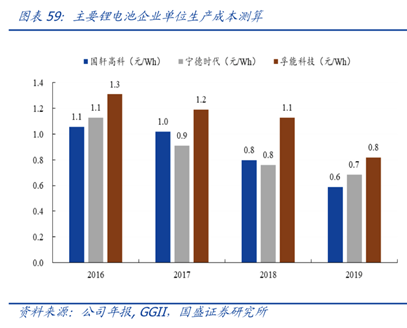

在竞争力方面,国盛证券认为,国轩高科通过垂直布局产业链,在正极材料、隔膜等领域通过与中冶瑞木、星源材质等企业入股合作控制关键原材料。在公司的成本构成中,正极材料、隔膜分别占11%和10.14%的比例,是最重要的两个材料,公司向上游延伸布局的方法为公司的成本优势建立的有力基础。据预测,公司19年的电池组单位成本为0.6 元/wh,且近年来呈现下降水平,已低于竞争对手宁德时代和孚能科技的0.7元/wh和0.8元/wh。

在技术研发方面,据悉公司1月份率先推出了领先全行业的210Wh/kg高能量密度动力电池,该款电池采用SiC负极以及811材料,是公司承担国家高新技术项目的重要成果,现已小批量面向下游供货。

不过,据一位业内人士透露,国轩能量密度200Wh/kg的磷酸铁锂电池仍然只是处于实验室水平,目前只有比亚迪真正意义实现了可以对标三元电池的续航水平。据工信部收录的三款纯电动乘用车数据对比显示,比亚迪汉在电池系统能量密度和续航里程方面都明显好于由国轩高科供货的上汽荣威。

数据来源:工信部

在三元电池方面,公司虽然呈现追赶的态势,但是由于起步较晚,与国内宁德时代等巨头仍存在差距。而且,公司所说的领先全行业的210Wh/kg高能量密度动力电池目前仅能小批量出货,后续仍需更进一步地进行稳定性调试。据悉,国轩目前NCM811安全性上还没有根本解决,距离大批量上车还有一定距离。并且,在三元电池的产能方面,公司与宁德也存在巨大差距,2019年公司的三元电池出货仅有0.19GWh,远低于宁德时代的53GWh。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。