2021对于新能源汽车行业来说无疑是五谷丰登的一年:销量达到300万辆,相当于2018-2020三年的总和,但同样引人注意的是这一年我国实施新能源汽车召回59次,涉及车辆83万辆,召回比例来到了惊人的4:1。也就是说,平均每卖出4辆新能源汽车,就有一辆被召回。这说明新能源汽车市场并不像看起来河清海晏。问题当前,新能源汽车还能加速飞驰吗?

01、频繁召回,市场繁荣之下问题依然存在

自新能源汽车上市以来,召回已成为屡见不鲜的事情。2018年新能源汽车共发布11次召回公告,累计召回约13.57万辆,召回比例为13.46%;2019年新能源汽车召回33281辆。2020年,新能源汽车召回45次,总计35.7万辆,占全年召回总数量的5.3%。而2021年,我国共实施新能源汽车召回59次,涉及车辆830万辆,占全年召回总数量的9.5%,新能源汽车召回次数和召回数量比20年增长31.1%和759%。截至2021年底为止,我国累计召回新能源汽车已经高达198万辆。

纵观诸多召回事件,从动力电池到逆变器电压供应,再至座椅设计缺陷和汽车“断轴”问题,新能源汽车似乎落入了能源系统发展受阻和品控设计落后的桎梏之中。

其实,新能源汽车行业利润和市值分化严重是一个不争的事实,可以认定的是市场上任何的风吹草动都会成为这条赛道上的“绊脚石”。频繁地召回,甚至出现以“曝”代“宣”的窘况,诸如此类的情形在消费者心中打上了一个大大的问号。预期的下调反应到资本市场中,自然也会结出苦果。

2019年的蔚来就因为受汽车召回风波的影响,在第二季度表现低于预期,出现了公司历史上净亏损的次高峰。同年蔚来汽车(NYSE:NIO)股价也遭遇滑铁卢,甚至在9月27日当天暴跌逾42.43%,创下历史低点1.97美元。我们不难看出,新能源汽车行业乌云未散,加之国内经济状况不温不火,消费市场维持沉闷局面,从市场情绪、资金流动、供需关系出发,均不足以形成回吐之势或呈现高值博率。

而召回程序的混乱,以及一些车企在召回过程中OTA技术的不当使用,都加剧了消费者对于新能源汽车的不信任。OTA全称为Over-The-Air technology(空中下载技术)。它通过线上云端为车载软件提供下载服务来修正驾驶辅助、动力单元控制等功能。由于新能源汽车多以智能网联汽车为主要类型,OTA技术在召回过程中被车企频繁使用。

OTA本意弥补新能源汽车缺陷,解决新能源汽车发展痛点,然而在实际实施的过程中,不少车企不仅未能修正自身产品的缺陷,反而激起了消费者更大的不满。在国内OTA过程中,各种强制收费、未经授权进行升级、强制读取用户个人信息等问题都有出现过。

就连造车新势力理想也在OTA过程中身陷舆论旋涡。2020年,理想汽车的前悬挂下摆臂球头存在脱出力不合规的设计缺陷进行召回时,公司试图以“免费升级”来进行概念偷换以逃脱各类标准规定的监管。在遭受质疑时,理想甚至一度拒绝承认自己的偷换概念,最终在舆论发酵下才草草道歉。

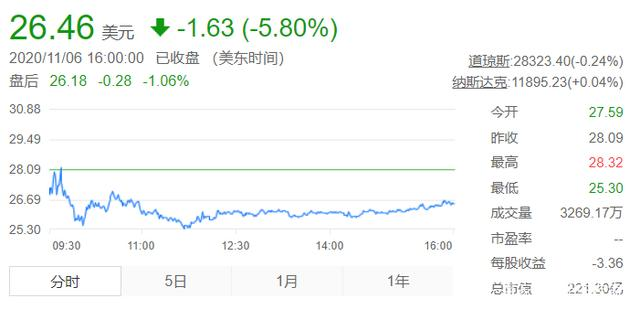

这一行为自然引起了消费者的不满与市场的哗然,当日理想汽车股价下跌5.8%,最后报26.46美元,市值221.3亿元(约合人民币1500亿元),在之后的近4个交易日接连下挫,从最高28.32美元/股,一路降至24.97美元/股,降幅近12%。

事实上,尽管大量资本不甘于大市场的寂寞,纷纷出手准备回碾压套利,但对于股市中的投资者而言,依据主流的金融和财务数据做一些假设和抽象,将预计流入市场的现金流折现当 下才是主要的投资手段。供应端的问题频现以及资金链持续吃紧导致投资者纷纷抛售,股市急速杀跌波动不断增大,再多的资本也无力回天,只能目睹股市急转直下。

是什么造就了新能源汽车股如今这番颓势?其原因值得我们深究。

02、召回频发的背后是行业内卷下的畸形竞争

2021年新能源汽车召回次数和召回数量比上年增长31.1%和75.9%,召回涨幅甚至比销量的涨幅还要高。究其原因,矛头指向新能源汽车行业的技术发展速度与产业扩张速度脱节。从产业发展的角度来看,新能源汽车本身需要一定时长的使用周期来试错。但新能源汽车从概念产生到落地,再到如今的高速发展,前后不过才几十年,缺乏充足的试错时间。

既然从技术到产业链成熟度都不高,处在“摸着石头过河”阶段的新能源汽车为何走得如此急。在江湖行走的新能源车企们也是身不由己。随着资本汹涌进入,如今轰轰烈烈的新能源市场中,竞争已经进入了白热化阶段,在头部市场更是寸土必争,不前进就已经成为一种后退。

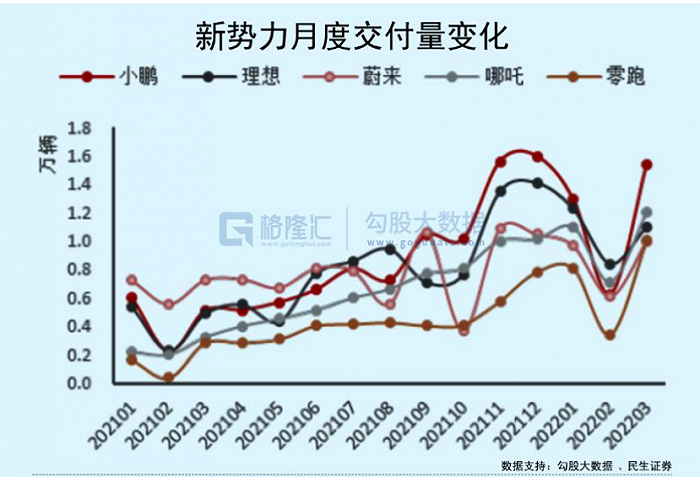

以2021年国内新能源汽车销售形式为例,头部市场大洗牌,“蔚小理”三分天下的第一阵营中又闯入了“哪吒汽车”和“零跑汽车”两名新贵。在最新公布的三月销量榜单中,三巨头里市值最高的蔚来甚至在第一阵营中销量垫底,只能目送小鹏摘下第一的桂冠。如此环境下,各大车企生怕在任何一步失去了先机,技术不成熟的条件下生产又偏偏不能停,新能源汽车如同一个带伤上场的运动员,产品质量表现一般也是必然的。

其实国产新能源汽车行业都经历过了市场“高光”时期,资本市场已经表现出对于新能源汽车板块足够的青睐,纷纷抛出“橄榄枝”。但这一切都必须述诸于企业所具备的高潜力、强竞争优势以及风险收益比和深度研发投入的基础之上。特别是对于新能源汽车这块“香饽饽”而言,保持较大研发投入是吸引投资的前提和基础。科研不能一蹴而就,但资本却必须要企业交上一份“满意的答卷”。然而屈指可数的汽车交付规模,长期不能盈利和产能低下的现状以及同质化的生产路径使得新能源汽车领域不断遭受外界质疑。各车企转而寻求通过营销造势来在如今竞争激烈的市场中脱颖而出。

不求发展保质保量,只求增速够快,口号够响,以营销在市场中先声夺人。不少新能源车企过度宣传自动驾驶,鼓吹电池的续航能力,甚至将实车上暂未搭载的功能也作为卖点来营销。这都反映出了行业竞争加剧和汽车股下行压力产生的负面影响,同时也是新能源汽车近些年来问题不断,召回率高居不下的顽固“病灶”。

这一持续“阵痛”和汽车股的短暂“抛锚”是否意味着新能源行业凛冬将至?对待这一问题,我们需要分不同的面向看待。行业短期估值虽有沽压,但从长期来看,内生动力未受挫,估值有望修复。另外,中长线投资者往往会选择“蛰伏”起来,等待行业转型升级,耐心逢低吸纳。行业的命运仍然牢牢把握在车企手里。

03、破除召回魔咒,车企还需回归产业本身

言已论此,新能源汽车企业想要破局自救,必先“外敷内服”。结合行业外大背景和自身产业特色发展,协同共举方是最靠谱的“康庄大路”。

在汽车电气化与双碳政策不断深入落实的今天,新能源汽车的发展已成为大势所趋。然而,这块蛋糕要想做得大,做得好,各大车企和行业都需要一系列的调整。

一是车企本身需要重新规划自己的发展策略。北京海证认为,新能源车企想要在这一轮风口中将自己的那份蛋糕稳稳地收入囊中,步子不仅要迈得快,还要迈得稳。头部市场的竞争固然激烈,但作为车企终归是要以产品作为核心竞争力,新能源汽车终究还是“车”,保证驾驶安全、行程稳定才是消费者们对于车的最基本诉求。一味打营销牌是难以真正站稳脚跟的,即便短暂赢下,也只是无根之木,一旦消费者发现了产品与营销间的差距,市场的反噬马上就会到来。车企必须加大研发成本的投入,攻克技术难关,提高产品质量,同时还要加强产业以及生产制造过程中的垂直整合,为上游做好质量把关,而不是仅成为组装汽车的平台,将买来的“三电”装入车体内。

二是相关部门要肃清整个新能源造车行业的环境。不管是为了消费者还是投资者,新能源汽车的资本准入门槛都应该提高并加强审核,类似PPT造车来圈地圈钱的行为应该坚决杜绝。此外,有关部门加强对于召回的监管也是不可或缺的。建立程序健全的召回,理清召回过程中各程序的责任主体,推进新能源汽车事故调查体系建设和安全评估从而避免召回过程中的乱象。

如今新能源汽车2022年的开局震荡和略显疲态,一方面资本疯狂涌入后难免形成泡沫,此时回调也是规避风险;另一方面,这未尝不是在经历过去一年狂奔后的调整脚步。事实上,快速发展后的新能源汽车行业已有了新的机遇与挑战,产业布局亟须经历一轮新的调整。围绕如今的头部车企进行产业布局,对于落后产能进行有序淘汰和整合势在必行。

可以预见的是,在2022年,各头部车企依旧会在市场中充分发挥活力。而一些城市关于充电桩等配套设施的逐步完善,对于消费者和投资者来说都将让新能源车的消费信心进一步上扬。

国家支持的基调没有改变,行业转型的大方向没有改变,这两条支柱是整个新能源汽车发展的支柱,定下了新能源汽车长期向好的基本面。短期的震荡是减速慢行而不是靠边刹车,随着政策逐渐完善,规则不断清晰,国内新能源汽车的未来依旧乐观。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。