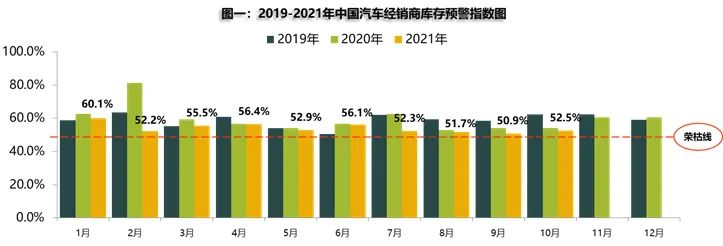

经销商陷供需双弱局面,10月库存预警指数为52.5%

10月31日,中国汽车流通协会发布最新“中国汽车经销商库存预警指数调查”显示,10月汽车经销商库存预警指数为52.5%,仍位于荣枯线之上,处于不景气区间。

图片来源:中国汽车流通协会

图片来源:中国汽车流通协会受缺芯限电等影响,终端供应不足

从调查数据看,与2020年同期相比,今年10月经销商库存预警指数下降了1.6个百分点。究其原因,与终端供应不足有较大关联。

其中,缺芯短缺依然是制约汽车生产供应的核心问题。进入10月,芯片供给情况较9月略有缓解,但仍不能满足生产需求。行业普遍认为,芯片供给在四季度环比将有所改善,但年内依然紧缺,生产供应仍旧是制约四季度车市发展的决定性因素。

此外,在国家能耗双控的同时,受煤炭供应短缺、煤电价格倒挂等影响,全国大范围实施有序用电。据了解,今年9月中旬以来,江苏、广东、云南、浙江等20多个省份相继启动有序用电政策已对汽车生产带来了一定影响。

因此,在缺芯限电等不利因素影响下,企业面临较大生产供应压力,这也导致经销商车源不足,尤其是诸多热销车型出现减配或订车周期延长的情况。

所好的是,面对此境况,车企开始采取相关举措减轻经销商压力。针对经销商库存水平整体偏低境况,部分厂家在畅销车型紧缺、折扣回收等问题上,对经商考核指标采取调减或者取消措施。针对订车周期长的问题,厂家和经销商出台保订单的补贴政策,提升订单转化率。

“金九银十”接连失色,经销商压力再增

除了车辆供应不足外,经销商还面临着销量大关。进入下半年,汽车销量持续下滑,被赋予希望的“金九银十”也失去往昔成色。乘联会数据显示,9月狭义乘用车产量为172.1万辆,同比下滑18.4%;零售销量为158.2万辆,同比下滑17.3%。预计10月狭义乘用车零售销量172万辆,同比下降13.7%。

纵观十月车市,十一期间,受限于车源不足,经销商没有大规模营销活动。虽然汽车市场进入传统旺季,购车需求增加,但终端供应不足带来的车价上涨,导致消费者持币观望。此外,10月中下旬全国多点疫情以及农忙作用下,也对车市产生一定影响。在诸多不利因素下,经销商经营信心受到打击,销售压力增加。

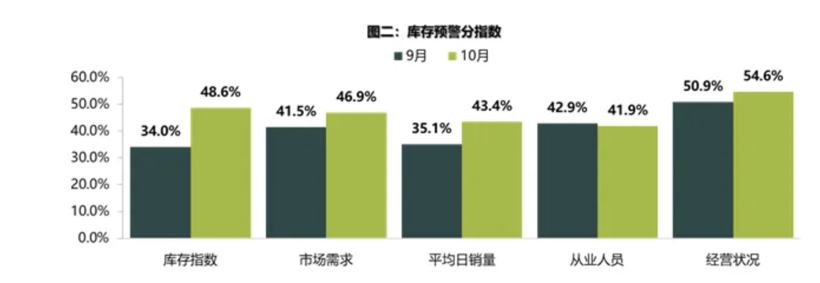

从中国汽车流通协会公布的具体指数情况看,与9月相比,10月市场需求、平均日销量、经营状况等指数均出现回升,但从业人员指数下降,人员流失风险加大。

图片来源:中国汽车流通协会

图片来源:中国汽车流通协会10月已过去,中国汽车流通协会指出,预计11月芯片缺口问题继续有所收窄,但部分地区疫情爆发,消费者进店购车受限,即使经销商进入年底冲量,开启车展及营销活动,市场需求很难完全释放,预计11月销量将与10月基本持平。因此建议,经销商要根据实际情况,理性预估实际市场需求,合理控制库存水平,以防库存压力过大,导致经营风险。同时,切勿松懈疫情防护,继续落实好疫情防控工作措施。

(本文来自于盖世汽车网)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。