作 者丨杜巧梅

编 辑丨张若思

图源丨图虫

汽车行业芯片短缺危机带来的影响还在扩大。

日前,戴姆勒方面表示,由于芯片危机,并非所有梅赛德斯-奔驰汽车都将配备完整的技术设备。同时,戴姆勒还不得不接受汽车销量的大幅下滑。

数据显示,梅赛德斯-奔驰今年7月到9月在全球交付了434,784辆汽车,比去年同期减少了30.5%。该企业表示,“芯片供应形势仍然不稳定,供应短缺预计将继续影响未来几个季度的生产和销售”。

无独有偶,在全球“缺芯”浪潮下,国内的理想汽车也推出毫米波雷达减配的交付方案供客户选择。此外,今年以来,已陆续有通用、大众、日产、特斯拉等车企宣布对部分车型减配销售,原因都归为“芯片短缺”。

不过,中国汽车流通协会判断,整体上来看,目前芯片短缺的高峰期已经过了,但传导至汽车终端销售还需要3-5个月。

“主机厂家减产的情况逐渐得到缓解,但是传导到终端可能还需要一定时间。从经销商运营情况来看,由于目前供货比较紧张,经销商目前处在保价销售的状态,整体上要保证新车销售的盈利水平,同时经销商也在通过提升金融,包括双保渗透率确保经销商整体的盈利能力。”10月9日,中国汽车流通协会产业协调部主任邱凯表示。

协会判断,如果车源供应紧张有所缓解,预计10月销量,环比9月,将有所上升。

车市结构性短缺矛盾加剧

作为汽车市场需求的“晴雨表”,经销商库存预警指数的高低反映着中国汽车市场的流通状况,库存预警指数越高意味着市场的需求越低,库存压力越大,经营压力和风险越大。

中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”VIA(Vehicle Inventory Alert Index)显示,2021年9月汽车经销商库存预警指数为50.9%,同比下降3.1个百分点,环比下降0.8个百分点,库存预警指数逼近荣枯线,位于不景气区间。

9月进入旺季,市场需求增加。但芯片短缺、原材料价格上涨、马来西亚疫情等影响仍在延续,减产压力继续加大,新车供应不足。目前热销车型紧缺、车价上涨、交付周期延长,均导致消费者持币观望,影响终端市场销量。

这也意味着,尽管进入汽车销售旺季,市场需求回升,但因汽车产量受限,销量下滑。

目前,经销商面临库存紧缺、资金周转困难等问题,销售规模开始缩减,再加上旺季也没有推出大规模的营销活动,导致客流量不足。而且新车交付周期在1-3个月之间,过长的交付周期导致部分订单流失。

“从目前情况来看,芯片短缺这个问题传导到经销商层面,对于库存销售的影响主要是三个方面。”邱凯指出。

首先是经销商库存结构不合理。经销商目前的库存都是一些滞销的车型,畅销的车型是零,需求量大的产品目前处于缺货的状态,库存和需求之间不匹配也是导致经销商偏库的现象比较严重的原因之一。同时,销售的障碍率不断提高,成交率不断下降。销售障碍率是销售失败的客户,或者未完成交易的客户所占的比重,资源供给的不确定性使得退单的情况时有发生。

第二是价格微调影响了部分销量。一种是芯片短缺问题无法得到有效的缓解,刚需客户会加速购车的过程,但对非刚需的客户来说,价格回笼,等待的情绪比较浓一些。由于价格的上调,邀约困难,二次进店客户明显的下降。

第三影响是销售团队人员稳定。首先是收入,对于销售顾问来说收入很大一部分比例是销售提成,但是由于没有车可卖,收入会受到影响;同时,经销商的销售顾问前期积压了大量不确定交车时间期货的订单。因为没有办法交车导致客户抱怨上升,签单意愿也不是很强,由于收入的下降,包括信心不足导致人员流失和招聘困难是经销商面临比较大的困难。

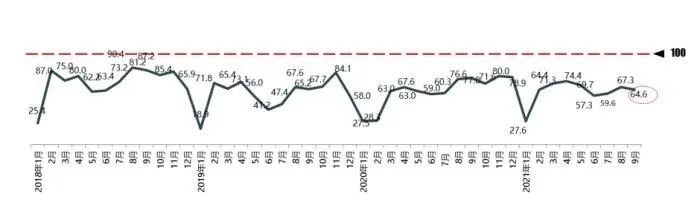

而从消费端来看,9月份汽车消费指数为64.6。受芯片短缺的影响,目前汽车市场基本处于供给决定需求的状态,市场需求持续延迟。合资与豪华品牌的汽车厂商的渠道库存处于较低水平,主流车型资源不足,订单延迟交付,促销力度明显回收,消费者多持币观望。

整体来看,10月份市场延续9月市场的状态,市场需求依旧受到供给端影响,释放缓慢。目前芯片短缺问题略有缓解,若汽车厂商产量有所恢复,预计10月销量开始恢复增长。

“进入10月旺季,缺芯问题尚未缓解,部分地区拉闸限电、疫情反复均会对市场造成冲击。今年不复往年火爆,金九失色,银十未卜。如果车源供应紧张有所缓解,预计10月环比9月销量,将有所上升。目前,汽车芯片缺口峰值已经过去,未来芯片供应将会缓慢提升,但传导至汽车终端销售还需要3-5个月。”流通协会方面表示。

经销商无车可卖,价格回升

中国汽车流通协会联合广州威尔森信息科技有限公司发布的《2021年9月市场洞察及价格月报》显示,芯片供应问题对终端零售的影响逐渐加剧,导致8月零售明显走弱,出现了近十多年来前所未有的8月环比下降。

协会认为,缺芯问题短期内得到快速缓解的可能性不大,叠加去年同期高对比基数的影响,预测9月销量172万,同比降幅扩大至13.6%,环比增长7.2%。在芯片供应紧张的影响下,预期10-11月,市场零售上升阻碍依然较大。

缺芯导致较多车企产能受影响,经销商库存水平下降,价格优惠有所回收,本月价格指数环比上月上升0.4%,2021年9月,整体市场价格指数为99.2%,折扣率9.2%,环比下降0.5%。

其中,合资市场降幅持续扩大,短期仍受缺芯影响。调查显示,合资品牌在芯片短缺影响下,大众、本田、丰田等头部厂商产能均受到较大影响,销量呈持续下滑走势,叠加去年同期合资市场在疫情后恢复性增长,低基数效应消除,导致合资市场降幅持续扩大,预计缺芯影响未来短期内仍是合资市场上升的最大阻碍。

2021年9月合资市场在芯片短缺的影响下,销量继续走低,产能不足导致经销商库存下降,终端优惠有所回收,合资市场价格指数环比上月小幅上升0.4%,折扣率减少0.3%。

自主品牌受缺芯影响较少,短期内保持向上趋势。2021年8月自主市场继续保持增长,在基数较低的对比下,同比增幅达24.2%;预测未来短期内将保持向上趋势不变,随着同期销量逐渐回升,增速逐渐放缓。自主市场产业链应对芯片短缺能力较强,缺芯造成的影响较少,新能源车型的强势增长也带来可观增量,上汽通用五菱、比亚迪、广汽埃安、理想等均实现高速增长;此外,头部品牌长安、红旗等也高歌猛进,共同推动自主市场上升。2021年9月自主品牌受缺芯影响较少,主力厂商继续有理想表现,新能源车型保持强劲涨势,为进一步抢占市场,经销商稳定输出优惠折扣,价格指数与上月持平,折扣率小幅下降0.1%。

豪华市场受芯片影响加剧,细分增速或将继续下滑。

因缺芯引起的行业振荡超乎意料,近年需求持续旺盛的豪华市场也陷入下滑局面,包括BBA在内的大多数品牌均出现大幅下滑,其中,“爆款”特斯拉旗下的两款车型8月均下滑至1千左右的销量,降幅巨大。8月份豪华车市场消费环境稳定,芯片影响加剧,大部分豪华品牌的厂商仍存在减产或调整产线的情况,8月完成零售27.9万,同比下降14.0%。预期未来芯片短缺问题仍对细分市场造成更多不确性,预判10-11月细分增速或将继续下滑。

从产销端看,疫情对国内工业生产的影响相对较弱,各大厂商进销节奏仍受芯片的影响。国外受疫情影响依旧严重,进口车供货紧缺。

从价格走势看,从价格走势看,豪华车市场的折扣继续减少,整体消费市场环境稳定,芯片短缺产生的资源供应问题仍然影响多数厂家,价格回收趋势显著。从价格指数来看,整体市场回升2.1%。

此外,9月国产豪华车市场折扣率减少,主要原因依旧是芯片供应不足影响相当一部分车型的资源。从价格指数来看,国产豪华车市场回升2.7%;而9月进口车市场需求较为稳定,进口车供货仍紧张。从价格指数看,进口车整体市场价格指数回升0.6%。

本期编辑陈思实习生彭雅

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。