来源:面包财经

嘀嗒出行于2021年4月13日更新了招股书,公司拟申请于港交所上市,海通国际和野村证券为联席保荐人。公司募集资金将用于扩大用户群及强化营销及推广举措、提升技术能力及升级安全机制、增强变现能力、寻找投资与收购机会以及其他一般公司用途等。

按照2019年顺风车搭乘次数计算,嘀嗒出行市场份额为66.5%。该业务也贡献了公司主要的营收和利润来源。但是,在2018年行业发生几起安全事件后,国内顺风车行业的市场规模出现断崖式下跌,由2018年233亿元骤降至2019年140亿元。未来,行业增长承压、监管风险或是嘀嗒出行长期面临的挑战。

顺风车业务行业领先 2019年实现扭亏为盈

嘀嗒出行成立于2014年,先后获得蔚来资本、IDG、崇德投资、易车、高瓴、京东以及携程等机构以及企业的投资。截至最后实际可行日期,公司联合创始人通过共同控制的公司5brothers Limited合计持有嘀嗒出行34.43%的股份,是公司的控股股东。

嘀嗒出行的业务主要包括两块,分别是顺风车平台和智慧出租车服务。弗若斯特沙利文报告显示,按照2019年顺风车搭乘次数计算,嘀嗒出行是中国最大的顺风车平台,占据66.5%的市场份额。截至2020年末,嘀嗒出行在全国366个城市提供顺风车平台,拥有注册私家车主20.7百万名,其中包括认证私家车主10.8百万名。

2018年至2020年,嘀嗒出行的顺风车平台分别产生48.2百万次、178.5百万次和146.3百万次搭乘,分别产生交易额19亿元、85亿元和81亿元。

图1:2018年至2020年嘀嗒出行顺风车平台搭乘次数及交易总额

嘀嗒出行于2017年推出智慧出租车服务,同时重点发展网约车服务及优化扬招服务。截至2020年末,公司在86个城市提供出租车网约服务。按2019年搭乘次数计算,公司在中国出租车市场的出行平台中排名第二。

基于上述业务,嘀嗒出行主要衍生出了三种盈利模式。对于顺风车业务,公司向私家车主收取服务费;对于出租车服务,公司向出租车司机收取服务费;此外,公司还通过向第三方商家出售应用程序内的广告位提供广告服务。

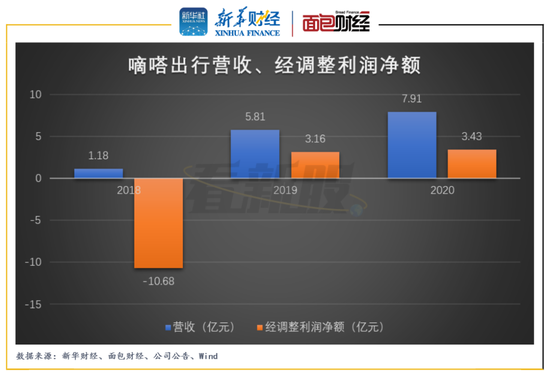

2018年至2020年,嘀嗒出行实现营业收入从1.18亿元上升至7.91亿元,年均复合增长158.91%。伴随营收规模扩大、毛利率提升以及部分费用下降,公司于2019年实现扭亏为盈,获得经调整利润净额(剔除优先股及相关金融负债的公允价值变动等因素的影响)3.16亿元。2020年,公司经调整利润净额进一步上升至3.43亿元,但增速明显放缓。

图2:2018年至2020年嘀嗒出行营收、经调整利润净额

顺风车平台服务贡献主要业绩 广告业务承压

从嘀嗒出行最新几年的营收构成变化来看,顺风车平台服务持续贡献最主要的营收,出租车网约服务营收占比上升,广告及其他服务营收占比则持续下降。

2020年,嘀嗒出行来自于顺风车平台服务的营收为7.06亿元,占总营收的89.2%。虽然相比2019年的91.9%有所下降,但仍然占据绝对主导地位。广告及其他服务业务2018年的营收占比达到33.7%,随后几年虽然绝对金额仍有上升,但占比持续下降,2020年减少为5.9%。

嘀嗒出行于2019年开始对出租车网约服务进行商业化,当年贡献总营收的1.1%。2020,公司来自该业务的营收为3886.5万元,营收占比上升至4.9%。

图3:2018年至2020年嘀嗒出行各业务营收占比

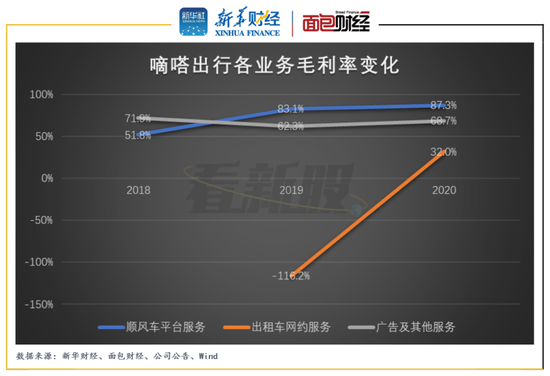

从各业务毛利率变化来看,顺风车平台服务的毛利率持续上升,由2018年51.8%上升至2020年87.3%;出租车网约服务的毛利率在2020年实现转正,但仍然只有32.0%,远低于其他几大业务;广告及其他服务的毛利率先降后升,整体没有明显的变化趋势。

图4:2018年至2020年嘀嗒出行各业务毛利率变化

留意业绩增长持续性及行业监管风险

嘀嗒出行面临的风险包括业绩增速放缓、行业监管加强等。其中,业绩增速放缓主要体现在营收增速下滑。数据显示,公司2020年营收同比增长36.14%,相比2019年的增速392.37%明显放缓。值得注意的是,贡献公司主要业绩的顺风车平台服务2020年的搭乘次数和交易总额均出现下降,该业务营收增长主要来自于服务费率的提升,持续性有待验证。

招股书显示,嘀嗒出行顺风车平台服务2020年产生收入7.06亿元,同比增长约32.46%。但是,公司顺风车平台服务2020年产生搭乘次数146.3百万次,低于2019年的178.5百万次;2020年产生交易总金额81亿元,低于2019年的85亿元。

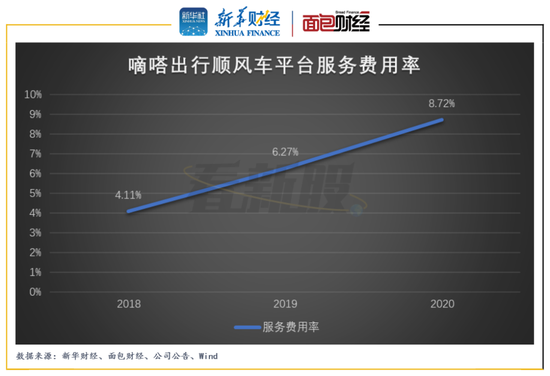

按照顺风车平台服务产生的营收除以顺风车平台服务产生的交易总额测算,嘀嗒出行的服务费用率呈持续上升趋势,2020年已达到约8.72%。

图5:2018年至2020年嘀嗒出行顺风车平台服务费用率

嘀嗒出行面临的另一个风险是行业监管加强。2018年,滴滴平台顺风车业务发生一系列安全事件,导致监管部门暂停其顺风车业务,这也使得公众对顺风车产生较大的不信任感。

2018年9月,交通运输部办公厅及公安部办公厅联合颁布《关于进一步加强网络预约出租汽车和私人小客车合乘安全管理的紧急通知》,要求顺风车平台应参考出租车司机背景调查及监督的相关规定对所有私家车主进行背景调查。此外,除国家层面的指引,许多市级机关也颁布了指导性的实施条例,内容涉及顺风车出行次数的每日限制、备案要求及数据共享机制等。

上述因素影响下,2019年我国顺风车行业的市场规模大幅下滑,由2018年233亿元下降至2019年140亿元。2020年预计为163亿元,仍较2018年相差较大。

招股书同时显示,于过往记录期间及直至最后实际可行日期,嘀嗒出行牵涉44宗被列为被告的未决诉讼,其中41宗与汽车事故和私家车主与乘客就顺风车出行发生的争议所导致的人身伤害及财产损失有关,总索赔金额为12.6百万元。

【看新股】是由新华财经与面包财经共同打造的一档以新股和次新股解读为主要内容的栏目。新华财经是新华社承建的国家金融信息平台,全面覆盖全球股市、汇市和债市等金融市场,提供权威、专业、全面的金融信息服务。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。